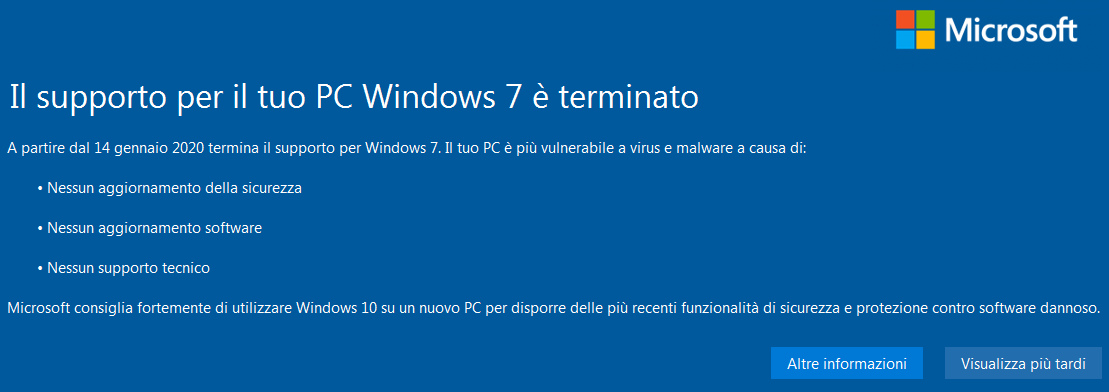

Metodo e supporto a Windows 7

A partire da oggi 15 gennaio 2020 chi utilizza Windows 7 sui propri elaboratori vedrà apparire il seguente messaggio:

Sebbene il supporto da parte di Microsoft a Windows 7 sia cessato, i nostri gestionali Metodo continueranno a funzionare su questo sistema operativo, sia nelle versioni attualmente disponibili sia nella prossima versione 3.20 di Metodo Gestionale.

La mancanza di aggiornamenti a Windows 7, però, potrebbe in futuro causare delle incompatibilità che potranno anche nel tempo impedire ai nostri programmi di funzionare.

Per questo consigliamo i nostri clienti a contattare i rispettivi fornitori hardware per pianificare per tempo la migrazione dei propri elaboratori a Windows 10 per essere sicuri di lavorare sempre su sistemi aggiornati e protetti e non trovarsi un domani a non poter installare le nuove versioni dei nostri programmi.

Comunque, se in fase di sviluppo di una nuova versione di un nostro programma dovessimo trovare delle incompatibilità tali da non poterne più garantire il funzionamento su Windows 7, sarà nostra cura avvertirVi per tempo in modo tale che abbiate tutto il tempo necessario per adeguare i Vostri sistemi.

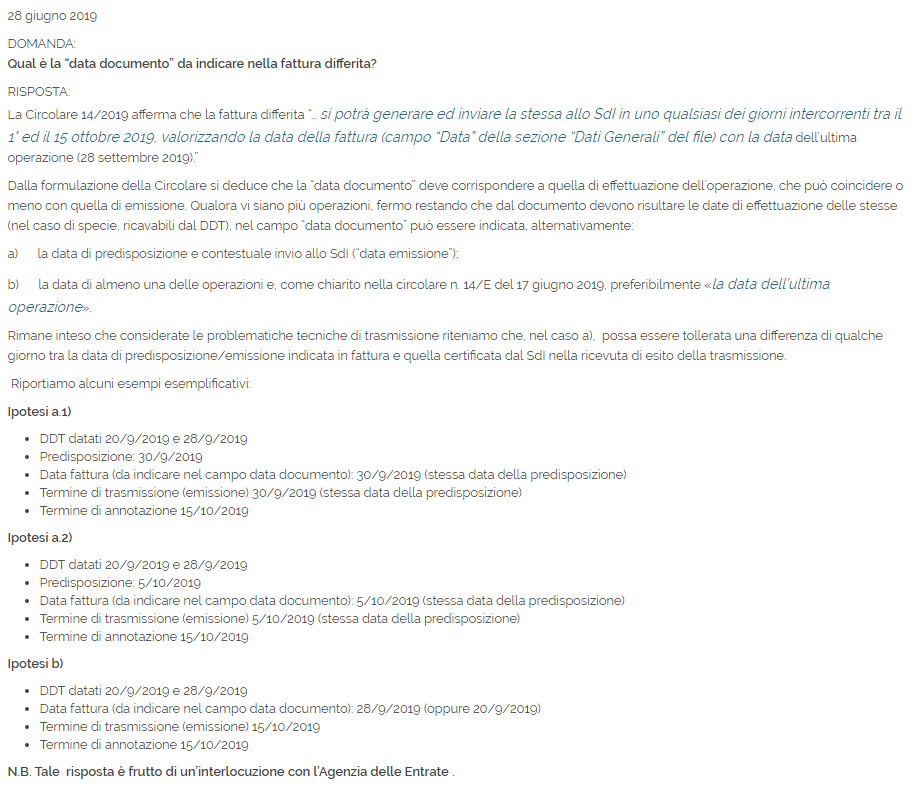

Il 17 giugno l'Agenzia delle Entrate ha pubblicato la circolare n.14 per fornire chiarimenti riguardanti le fatture elettroniche e le recenti modifiche normative. Vi invitiamo a leggerla attentamente cliccando su

Il 17 giugno l'Agenzia delle Entrate ha pubblicato la circolare n.14 per fornire chiarimenti riguardanti le fatture elettroniche e le recenti modifiche normative. Vi invitiamo a leggerla attentamente cliccando su