ROTTAMI – REVERSE CHARGE: con le novità introdotte nell’Art.35 D.L.30.09.2003 n.269 Art.74, commi 8 e 9, risulta modificato il regime IVA delle cessioni di rottami e materiali di recupero che, per l’acquirente, da regime di non imponibilità art.74-comma 8, è passato a quello di imponibilità con applicazione dell’IVA secondo il meccanismo del “reverse charge”.

EDILIZIA – REVERSE CHARGE: dal 1° gennaio 2007 è stato introdotto il meccanismo del "reverse charge" anche nel settore edilizia. La disposizione si applica alle prestazioni di servizi (compresa la prestazione di manodopera) rese nel settore edile da soggetti subappaltatori nei confronti delle imprese che svolgono attività di costruzione o ristrutturazione di immobili, nei confronti dell'appaltatore principale o nei confronti di un altro subappaltatore.

EXTRA CEE – REVERSE CHARGE: da gennaio 2010 sono in vigore le nuove normative per cui anche gli acquisti di un soggetto passivo italiano destinatario di una prestazione resa da un soggetto estero sono soggetti a reverse charge.

Quindi le fatture di Acquisto Rottami art.74, o Edilizia o Extra CEE devono essere inserite, per il meccanismo del "reverse charge", sia nel registro acquisti che nel registro vendite.

Devono essere registrate come OPERAZIONI IMPONIBILI anche se al fornitore non viene ovviamente pagata l'iva ma solo l'imponibile.

In Metodo la modalità AUTOMATICA di registrazione di tali fatture è la seguente:

- Prima di tutto è necessario definire il Registro Iva (sia acquisti che vendite) in cui le stesse verranno registrate; può essere utilizzato il medesimo registro in cui si inseriscono le altre fatture oppure si può crearne uno ad esse dedicato in modo da tenerle separate (Utilità – Attivazione Gestioni Specifiche – Nuovo Registro).

- Per la definizione del Registro si entra, dal menù Utilità, in Gestione Parametri - Parametri Immissione Registrazioni – Reverse Charge e, alla voce ROTTAMI e/o EDILIZIA, si indica il numero di Registro Iva destinato a tali Acquisti e quello del Registro Vendite su cui verranno registrati gli acquisti stessi.

- Si deve tenere presente che l’anagrafica del fornitore deve essere creata anche come cliente e deve essere correttamente compilato in entrambi il campo “Partita Iva”.

- Quindi si registra come da esempio sotto indicato:

MENU' CONTABILITA' – REGISTRAZIONE FATTURE ACQUISTI REVERSE CHARGE – FATTURE ROTTAMI o EDILIZIA – FATTURE EXTRA CEE

Registro Iva: supponiamo il n.2 (che viene compilato automaticamente in base all'apposito parametro di cui sopra)

Fornitore, Data Reg., Data Doc., Num.Doc. e Protocollo: impostare gli opportuni dati.

A questo punto si apre una finestra in cui viene richiesto il CLIENTE a cui imputare la medesima fattura. Se in anagrafica è presente un nominativo con l’identica Partita Iva del Fornitore (P.IVA Estero in caso di INTRA), lo stesso verrà proposto automaticamente; diversamente sarà necessario creare l’anagrafica opportuna o richiamare quella desiderata. Dopo la conferma si evidenzia la parte contabile ed iva della fattura di acquisto appena inserita e il programma segnala che la stessa verrà automaticamente registrata anche nel registro vendite (indicato nell’apposito parametro) e imputata al cliente appena definito.

Le scritture contabili sono le seguenti:

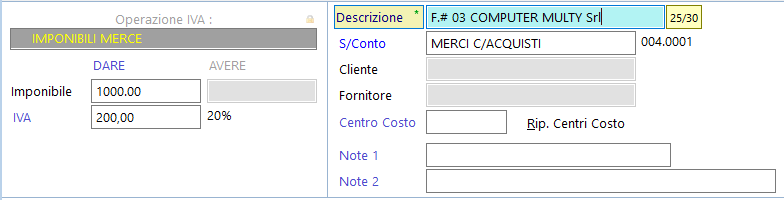

ACQUISTO

VENDITA

Al fine di “chiudere” il cliente e lasciare “aperto” il fornitore per la sola parte imponibile (che è quella che effettivamente gli viene pagata), il programma effettua automaticamente anche la registrazione di giroconto dell’importo IVA generando una scrittura del tipo:

Da quanto fino a qui indicato si può notare che:

- I DUE REGISTRI IVA (ACQUISTI E VENDITE) RISULTANO ESATTAMENTE SPECULARI;

- LA FATTURA DI ACQUISTO È STATA REGOLARMENTE INSERITA IN IVA E CONTABILITÀ CON LA RILEVAZIONE CONTABILE SIA DEL DEBITO VERSO IL FORNITORE CHE DEL COSTO;

- LA STESSA FATTURA È STATA REGISTRATA NEL REGISTRO VENDITE DOVE PERÒ, IN AVERE DELLA PARTE CONTABILE, ANZICHÈ UN RICAVO (COME NORMALMENTE SUCCEDE CON LE FATTURE DI VENDITA VERE E PROPRIE) È STATO INDICATO IL CLIENTE STESSO IN MODO DA CHIUDERNE PARZIALMENTE IL SALDO;

- INFINE È STATA GENERATA UNA REGISTRAZIONE CONTABILE CHE GIRA L'IMPORTO DELL'IVA TRA CLIENTE E FORNITORE.

La situazione contabile finale è quindi la seguente:

IL CLIENTE RISULTA REGOLARMENTE CHIUSO (non si tratta infatti di un cliente vero e proprio ma solo di un obbligo fiscale di immettere una fattura di acquisto rottami/edilizia anche come vendita);

IL COSTO RISULTA REGOLARMENTE RILEVATO (IN DARE del conto MERCI C/ACQUISTI);

IL FORNITORE RISULTA APERTO PER LA PARTE CHE EFFETTIVAMENTE GLI DEVE ESSERE PAGATA (solo "l'imponibile" e NON l'iva);

I SOTTOCONTI IVA C/ACQUISTI e IVA C/VENDITE PRESENTANO, L'UNO IN DARE E L'ALTRO IN AVERE, LO STESSO IMPORTO IVA CHE QUINDI SI COMPENSA COSÌ COME APPARE NELLA LIQUIDAZIONE IVA (STESSO IMPORTO SU IVA DETRAIBILE E IVA DOVUTA).

Se per qualche motivo non si desidera procedere con gli automatismi sopra indicati e si immettono manualmente tali registrazioni come fatture acquisto e vendita "normali" si deve tenere presente che nelle stampe di Denuncia Annuale Iva, Liquidazione Iva Globale Annua, Riepilogo Totali Iva, ecc. gli importi verranno riportati tutti insieme senza distinzione tra le problematiche (quindi, ad esempio, si troveranno sommate alle vendite anche le fatture di acquisto in reverse charge che in realtà vendite non sono).